娘が帰省していたので、おせちとかご馳走が続いていたので、今日はシンプルにパスタです。

我が家の貯蓄と投資の現実

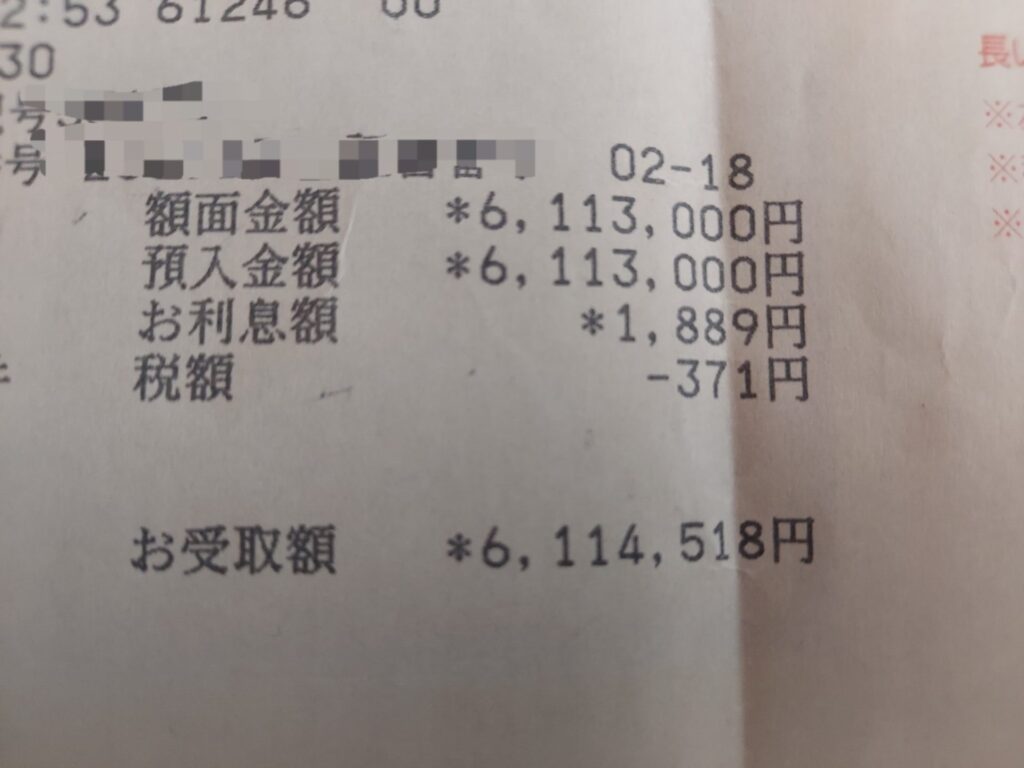

新年早々生々しい画像から始まり、すいません。

これは、昨年末に家庭の貯蓄の見直しなどをしている中で、600万円ほどの定額貯金を解約した結果です。

平成28年ぐらいから小分けにしていた定額貯金600万円の利息が、なんと1,889円という事です。

尚且つ、これに税金が371円もさらに取られています。

国はどこまで庶民から取り上げるのか・・・

まぁ税金はともかく、利息です。600万円で1,800円。 どう思われます?

ちなみに、遅ればせながらスタートした妻のNISA口座は昨年8月からみんな大好きオルカンに60万円を投資しました。

結果、1万円ほど含み益出ています。当然今解約しても、税金は取られません。

貯蓄と投資のリスクとリターンって・・・

あくまでも、投資を勧めているわけではありませんが、600万円を10年近く預けていて、1,800円ほどのリターンは、もはやリスクではないでしょうか。

この物価高騰の時代において、資金元本は減っていませんが、資金価値は目減りしているでしょう。

全部ではなくても、この資金の一部を投資に回していたら、どうなっていたでしょうか。

自分の家庭の問題ですので、自分の責任ですが、今後にこの結果を活かすためにも妻とも話し合いました。

私:「一部でも証券口座に入れたらどう。」

妻:「いいけど。絶対損しないよね」

私:「絶対とは・・・・」

自分のマネーリテラシーの無さにより話あいは平行線に終わり、結局とりあえず全額定額貯金に入金しました。(5年0.2%)😭

物価が上がり、今後金利も上がっていくことが予想される日本で、貯蓄をメインにする資産形成はもはやリスクではないのか。

投資を活用し、リスクを取りながらでもリターンに繋げることを考えないと、来たるシニア世代になった時に、資金が枯渇するのではないでしょうか。

妻が財務省のご家庭は我が家だけでなく、たくさんいらっしゃると思います。

妻とも話し合いながら、限りある資金の活用方法を考え、50代のうちから60・70代のワクワクライフ実現に向けて備えます。

また、子供世代にも金融教育という観点で伝えるべきです。このような現実は学校教育ではほとんど教えられてないでしょうし、将来が長い彼らの方が長期運用が可能なので、成功の可能性が高まります。

どうも福じいです。

パスタ美味しかったです。

ごちそうさまでした。

コメント